Estamos a poucos dias do final de 2014 e os últimos 5 meses foram uma autêntica vertigem no mundo do petróleo, com o Brent a descer dos $110/bbl de Julho para os $60/bbl em que estabilizou em meados de Dezembro. Em simultâneo assistimos também a um fortalecimento do dólar americano face à generalidade das moedas (no mesmo período o Euro caiu 10% face ao USD).

A pergunta para que todos gostariam de ter resposta é qual será o preço do crude daqui a um ano. Muitos especialistas em energia têm enchido páginas e ecrãs com a sua análise dos factos e a sua previsão do futuro próximo. Nesse registo recomendo a leitura do artigos "Black Gold and Black Swans", de Keith Johnson, na Foreign Policy e "Oil Price Scenarios for 2015 and 2016", de Euan Mearns, no site Oil Price. Ambos procuram identificar os balanços entre oferta e procura mundiais em 2015. Se a evolução da procura apresenta uma forte correlação com alguns indicadores macroeconómicos (como o crescimento do PIB), a oferta está mais dependente de fenómenos e decisões menos previsíveis e que Johnson procura listar.

A falta de capacidade financeira decorrente da queda do preço do crude pode ter várias consequências negativas para os países produtores de petróleo. A estabilidade política em muitos desses países é habitualmente comprada com a receita da venda do ouro negro que vai parar - normalmente de forma assimétrica - aos bolsos dos cidadãos. Desde as chamadas políticas sociais (jargão que serve para justificar quase todas as medidas, muitas delas populistas, que visem manter as massas populares satisfeitas independentemente da sua bondade futura) ao orçamento das forças armadas ou à distribuição de rendimentos chorudos pelas elites de poder, tudo é financiado pelo petróleo e a redução dessa receita pode catalisar a ocorrência de revoltas, insurreições e golpes de estado que habitualmente conduzem a perdas súbitas de produção.

Como a recuperação de produção é quase sempre lenta e incremental e as perdas de produção quase sempre rápidas e expressivas, a incerteza associada à oferta é muito maior para baixo (menor produção) do que para cima (maior produção), conduzindo a cenários de produção futura assimétricos. Adicionalmente, quanto mais tempo passar com o crude a baixo preço maior parece ser a probabilidade de ocorrerem perdas de produção, no que podemos chamar de sistema involuntário de auto-ajustamento.

Assim, num mundo em que nada de anormal acontece os preços devem continuar baixos na medida em que é visível um excedente produtivo mundial com o forte aumento da produção nos EUA, que deverá demorar cerca de 2 anos a absorver pelo consumo mundial.

No entanto, coisas anormais acontecem com uma frequência estranhamente normal, e qualquer disrupção significativa poderá reduzir fortemente o excedente produtivo e fazer disparar os alarmes dos mercados, gerando uma súbita espiral de subida do crude. Esta parece, por tudo isso, uma boa altura para ir às compras...

Energy

segunda-feira, 29 de dezembro de 2014

domingo, 21 de dezembro de 2014

Equívocos comuns na análise da queda do crude

Os mercados são por definição alérgicos à incerteza. Não saber o que vai acontecer amanhã deixa os investidores nervosos, retraídos, com tendência para guardar o dinheiro debaixo do colchão. Não da Pikolin mas quase, pois acaba por ir parar habitualmente à dívida de países com economias seguras, como a Alemanha, com retornos perto do zero. Esta é, a meu ver, a principal consequência negativa da queda acelerada do preço do crude, que está a abalar fortemente a economia dos países produtores, em especial daqueles com economias muito pouco diversificadas e com execuções orçamentais completamente dependentes desta variável exógena. Os agentes económicos, em especial em áreas de investimento de longo prazo, precisam de estabilidade que lhes permita ter garantias de retorno. Quando ela não existe, muitos investimentos são suspensos (apenas para serem retomados alguns anos depois, quando o vento mudar). Em síntese, incerteza=>risco=>redução do investimento=>recessão.

Mas este é apenas um dos lados da moeda. Em primeiro lugar há que compreender as causas para esta queda do preço do crude e elas não estão apenas do lado da procura, que poderia significar uma retracção súbita da economia mundial. Boa parte do contributo para o desequilíbrio entre oferta e procura deveu-se ao forte aumento não totalmente previsto da produção nos EUA a partir do óleo/gás de xisto. Este aumento nada teve a ver com tendências recessivas, foi puro desenvolvimento tecnológico que, pela abundância gerada, permitiu baixar o custo da energia. E isso é estruturalmente bom para a economia global. Se nos perguntarem se preferimos o crude a $10/bbl ou a $200/bbl (não tendo em conta as previsíveis consequências futuras nos investimentos do sector) a nossa resposta parece óbvia. Por isso, qual é o drama? Claro que partes relevantes da economia estão a ser abaladas por esta queda, em especial nos países produtores (como já referi acima) e em todo o sector relacionado com a exploração e produção destas matérias-primas. Para muitas empresas portuguesas pode ser negativo pela acrescida exposição à economia angolana, por exemplo. Mas a grande maioria dos sectores de actividade são afectados positivamente por esta queda do custo da energia. Se a queda do crude pode estar parcialmente relacionada com alguma retracção económica, um custo energético mais baixo apenas pode potenciar crescimento económico face ao cenário base. Os países importadores de energia vão poupar triliões de dólares que ficarão disponíveis para investimento em outros sectores.

Se há algo de preocupante em relação a esta queda do preço do crude, não são as consequências imediatas da mesma mas o facto de esta não ser sustentável. Estruturalmente, a longo prazo e tendo em conta o custo médio de exploração em novos locais, o crude deverá andar em torno dos $100/bbl. Um período anormal de preço mais abaixo vai provocar o atraso em investimentos fundamentais para o futuro do aprovisionamento e, em simultâneo, um atraso nos investimentos em alternativas pois o crude barato é como um eucalipto que seca tudo à sua volta. Muitos investimentos em curso serão suspensos, o que deverá potenciar uma escalada a médio prazo que acabará por levar o crude para valores muito superiores aos $100/bbl, com as consequências sociais e políticas de tais variações. O que hoje sofrem os países produtores voltarão a sofrer os consumidores (e em especial a UE) dentro de alguns anos, quando a procura mundial engolir os excedentes actuais.

Mas este é apenas um dos lados da moeda. Em primeiro lugar há que compreender as causas para esta queda do preço do crude e elas não estão apenas do lado da procura, que poderia significar uma retracção súbita da economia mundial. Boa parte do contributo para o desequilíbrio entre oferta e procura deveu-se ao forte aumento não totalmente previsto da produção nos EUA a partir do óleo/gás de xisto. Este aumento nada teve a ver com tendências recessivas, foi puro desenvolvimento tecnológico que, pela abundância gerada, permitiu baixar o custo da energia. E isso é estruturalmente bom para a economia global. Se nos perguntarem se preferimos o crude a $10/bbl ou a $200/bbl (não tendo em conta as previsíveis consequências futuras nos investimentos do sector) a nossa resposta parece óbvia. Por isso, qual é o drama? Claro que partes relevantes da economia estão a ser abaladas por esta queda, em especial nos países produtores (como já referi acima) e em todo o sector relacionado com a exploração e produção destas matérias-primas. Para muitas empresas portuguesas pode ser negativo pela acrescida exposição à economia angolana, por exemplo. Mas a grande maioria dos sectores de actividade são afectados positivamente por esta queda do custo da energia. Se a queda do crude pode estar parcialmente relacionada com alguma retracção económica, um custo energético mais baixo apenas pode potenciar crescimento económico face ao cenário base. Os países importadores de energia vão poupar triliões de dólares que ficarão disponíveis para investimento em outros sectores.

Se há algo de preocupante em relação a esta queda do preço do crude, não são as consequências imediatas da mesma mas o facto de esta não ser sustentável. Estruturalmente, a longo prazo e tendo em conta o custo médio de exploração em novos locais, o crude deverá andar em torno dos $100/bbl. Um período anormal de preço mais abaixo vai provocar o atraso em investimentos fundamentais para o futuro do aprovisionamento e, em simultâneo, um atraso nos investimentos em alternativas pois o crude barato é como um eucalipto que seca tudo à sua volta. Muitos investimentos em curso serão suspensos, o que deverá potenciar uma escalada a médio prazo que acabará por levar o crude para valores muito superiores aos $100/bbl, com as consequências sociais e políticas de tais variações. O que hoje sofrem os países produtores voltarão a sofrer os consumidores (e em especial a UE) dentro de alguns anos, quando a procura mundial engolir os excedentes actuais.

quarta-feira, 3 de dezembro de 2014

A Arabia Saudita quer que os preços caiam?

Depois de excelentes artigos por parte do Diogo Almeida, decidi dar a minha opinião sobe o que está a fazer com que os preços do crude continuem a baixar vertiginosamente.

Em primeiro lugar, na minha opinião estamos a assistir a um “braço-de-ferro” entre a OPEP e os Estados Unidos sendo que a premissa básica é a de que os preços estão a cair porque a Arábia Saudita (principalmente) quer que caiam.

Algumas pessoas terão ficado certamente surpreendidas com o resultado da última reunião da OPEP em Viena (i.e. anúncio que não iam “cortar” na produção) mas a mim parece-me ser uma conclusão lógica para uma estratégia concertada de desviar fundos dos projectos de “shale” (xisto) que estão a ser desenvolvidos nos Estados Unidos.

De um ponto de vista objectivo, a baixa do preço do petróleo afecta em grande medida as contas sauditas uma vez que o seu orçamento depende, em grande medida, das receitas petrolíferas. Dado este facto, não parece fazer sentido, à primeira vista, que a Arábia Saudita esteja deliberadamente a contribuir para a baixa dos preços ao não “diminuir” a sua produção. Porém, se olharmos para um plano mais geral, talvez faça sentido.

Na minha opinião, a melhor interpretação da situação actual é a de que a actual superprodução da OPEP (liderada pela Arábia Saudita) é, em grande parte, uma tentativa de desencorajar o investimento em shale, e assim retardar o seu crescimento.

O principal alvo parecem ser os Estados Unidos, onde a produção de shale está a crescer imenso (500 mil bpd em 2008 - 4 milhões de bpd actualmente). Se utilizarmos como preço de referência os 100 USD por barril, isto equivale a cerca de 400 milhões de USD por dia que não estão a “voar” para os cofres saudias. Multiplicando estes valores por vários meses é fácil de perceber o quanto esta situação afecta as finanças sauditas...

Ao contrário dos projectos convencionais, os projectos de shale são muito mais voláteis, no curto prazo, a flutuações de preço. Esta volatilidade resulta de (i) estes projectos exigirem, tipicamente, um elevado investimento de capital inicial e (ii) serem muito mais rápidos em termos de estruturação, inicio e fim do projecto.

Dado o seu perfil, os projectos de shale estão muito dependentes da sua taxa minima de retorno (ROR). Se os riscos forem baixos e os preços forem estáveis, a taxa minima de retorno baixa o que faz com que haja mais capital a entrar para o desenvolvimento de novos projectos.. Em tempos de incerteza e de baixa de preços, a taxa minima de retorno sobe e os investidores começam a deixar de investir.

Conhecendo o perfil destes projectos, parece que a Arábia Saudita está a testar a sensibilidade do shale a variações e flutuações de preço de referência por forma a travar o seu crescimento às custas do desinvestimento em fontes de produção mais “tradicionais”.

Naturalmente que a Arábia Saudita quer preços altos tanto como todos os outros produtores e é expectável que as suas preocupações “orçamentais” a impeçam de permitir que os preços caiam em demasia. Porém, parece-me que a jogada está em tentar garantir preços baixos o tempo suficiente para retirar algum “gás” aos investimentos em shale (o que parece estar a funcionar uma vez que segundo a Reuters, os pedidos de licença para projcos de shale cairam 15% em Outubro).

Só o tempo, “esse grande clarificador”, irá ditar se a estratégia foi bem sucedida ou se, por outro lado, a conhecida resiliência americana irá conseguir transformar esta jogada em “pólvora seca”.

sexta-feira, 21 de novembro de 2014

2014: mais um passo em direcção ao mercado global de gás natural?

A Comissão Europeia lançou

recentemente mais um relatório trimestral de acompanhamento dos mercados de gás natural (com mais enfoque, naturalmente, no espaço europeu). São textos que

merecem a atenção de quem quer acompanhar a evolução da indústria do gás natural

pois, na minha opinião, fazem uma análise consistente e que equilibra bem os

aspectos e racionais económicos com os políticos.

Neste último relatório há a realçar

os seguintes aspectos:

- Consumo em 2014 caiu significativamente devido, essencialmente, aos números muito modestos da evolução da economia bem como a um Inverno 2013/2014 particularmente ameno.

- A depressão da procura teve as repercussões esperadas nos preços com quedas significativas em especial nos preços determinados em mercado (gas-to-gas) constatando-se inclusive uma convergência com o preço americano que se tem mantido estável.

- Os preços do GNL na Ásia observaram igualmente uma queda (menos 20% a 30%) que é explicada com uma estagnação do consumo por parte do Japão que tem feito um esforço para diversificar as suas fontes primárias de energia e reduzir a sua dependência do gás natural.

- A redução da procura amenizou significativamente os efeitos da crise na Ucrânia. Os países europeus terão aproveitado a acalmia dos preços para repor os stocks de gás sendo essa a explicação encontrada para os níveis de importação significativos de gás russo na primeira metade de 2014.

- Continuação dos diferenciais crónicos entre países europeus no que toca a preços finais ao consumidor: atingem um rácio de 4 no sector residencial e um rácio de 2 no sector industrial.

- Continuação do decréscimo de importações de GNL na Europa ainda que a um ritmo inferior ao do ano passado. Os únicos países a registarem um aumento significativo de importações são Espanha e Holanda mas deve assinalar-se que a esmagadora maioria desse gás foi reexportado para outros mercados (nomeadamente a Ásia) sendo o saldo importador (importações – exportações) bastante inferior.

- Continua a verificar-se um aumento de volumes de gás transaccionados nos hubs europeus tendo o 53% consumo de gás em 2013 sido adquirido em mercado no ano de 2013.

Sem dúvida a acalmia na volatilidade

a par de uma descida do nível dos preços spot

de gás natural contribuíram decisivamente para os agentes procurarem

abastecerem-se nos mercados evitando aos contratos indexados ao preço do crude que

actualmente apresentam preços significativamente superiores. O maior fornecedor

da Europa - a Rússia - apenas fornece gás por contratos de médio/longo prazo

indexados ao crude ou a um cabaz de combustíveis onde o crude tem um efeito

preponderante. A crescente desconfiança em relação à Rússia (não só da Europa

como também da China) joga contra a estratégia da Rússia em abastecer os seus

clientes com base em contratos de médio e longo prazo mesmo que garantindo continuidade

de abastecimento. Existe um esforço para limitar a dependência em relação à

Rússia uma vez que se tornou claro que esta aparenta querer exercer uma

influência política à custa da dependência dos seus clientes.

A crescente liquidez dos mercados e

desenvolvimento de infra-estruturas facilitadoras das trocas comerciais (hubs reais e virtuais, interligações e

capacidade de liquefação e regaseificação) também contribuiu para uma maior

apetência pelas transacções gas-to-gas.

Na minha análise, caso os preços se mantenham estáveis e a procura venha a

apresentar crescimentos moderados e sustentados estariam criadas as condições

para a maximização do papel dos mercados no abastecimento de gás natural na

Europa e mesmo a nível dos países ocidentais. Já na Ásia, segundo nos conta

este estudo do Oxford Institute for Energy Studies, apesar dos preços elevados

dos últimos anos, não parece haver grande interesse em estabelecer plataformas

de mercado naquela região.

Um facto curioso a salientar é o

facto de o preço médio do GNL importado apresentar variações significativas de

país para país dentro da Europa comunitária.

Se em Espanha, França e Grécia o preço ronda os 31€/MWh já em

Itália rondou os 25€/MWh e no Reino unido e Bélgica situou-se em torno dos

22€/MWh. Uma das explicações que surge para esta discrepância pode ser o facto

de uns países terem capacidade de reexportação e portanto poderem revender gás

para os mercados asiáticos onde o preço é mais elevado e isso justificar

comprar gás mais caro do que o disponível por outras fontes de fornecimento

alternativas. Os países sem capacidade de reexportação só importariam gás para

consumo interno pelo que o preço teria de estar mais alinhado com o preço transfronteiriço

ou de hub. Os países sem capacidade

de reexportação são Reino Unido, Itália e Grécia e nestes, de facto, o preço do

GNL encontra-se alinhado com pelo menos um dos preços transfronteiriços ou de hub. No caso dos países com capacidade

de reexportação referidos (Espanha, França e Bélgica), só a Bélgica parece ser

um caso estranho com preço médio de GNL muito abaixo de Espanha e França o que só faz

sentido se a Bélgica não tivesse feito qualquer negócio de reexportação durante

a primeira metade de 2014. Fica a dúvida...

domingo, 16 de novembro de 2014

Quem ganha com um crude mais barato?

Num cenário teórico perfeito, em que a informação sobre o passado, presente e futuro é total, a incerteza não existe e a oferta e procura equivalem-se permanentemente, impedindo a formação de bolhas produtivas e respectivos rebentamentos. No entanto, a economia não funciona dessa forma. Quando o mercado identifica necessidades futuras de produção face às projecções de consumo disponíveis, não tem conhecimento real de análises semelhantes feitas por outros operadores, tendendo a fazer estimativas optimistas de investimento. Quando toda essa capacidade adicional entrar em produção, muitas vezes aliada a uma redução do consumo pela subida do preço decorrente da escassez de oferta ocorrida nos anos anteriores, o preço do bem tende a cair, atingindo um novo equilíbrio entre oferta e procura. É nessa fase em que nos encontramos.

Posto isto, quem ganha com um crude mais barato?

No curto prazo, todos os consumidores. A queda do preço do crude significa que os países deficitários neste recurso natural ou noutros recursos que estejam de um modo ou outro indexados ao crude vão transferir menos dinheiro para os países produtores. Entre os principais beneficiários, em termos geopolíticos, estarão a Europa, o Japão e a China, os dois primeiros com economias anémicas e precisarem urgentemente de um estímulo como este e o terceiro a dar alguns sinais de abrandamento nos últimos meses. Existe uma correlação conhecida e muito estudada entre diferenciais de custos energéticos e de crescimento da economia, hoje com um impacto menor pela redução da intensidade energética das economias ocidentais (em boa parte pelo outsourcing da indústria pesada para outras paragens).

No entanto, em virtude dos anticorpos gerados pelos combustíveis fósseis na Europa nos últimos 20 anos e apesar da importância económica e até estratégica que esta mudança tem, existe um enorme pudor dos agentes políticos e dos media em salientar as vantagens deste novo paradigma (mesmo que recente e sem duração conhecida).

Uma explicação para este silêncio poderá prender-se com os compromissos da política energética e ambiental europeia, com metas exigentes cujos custos tenderão a agravar-se com a queda do crude. Caso estes preços se mantenham durante 2 ou 3 anos será difícil explicar aos cidadãos de economias deprimidas que se prefiram opções energéticas com custos agravados para os consumidores, penalizando o crescimento económico em nome da sustentabilidade ambiental (num mundo excedentário em crude ou gás natural a questão da segurança de abastecimento também perde relevância). A defesa das opções renováveis fica mais difícil com o aumento da fatura associada e os fundamentalistas verdes tenderão a resguardar-se, esperando pela próxima escalada de preço - que, garanto-vos, sucederá - para voltar a atacar.

A longo prazo, e como se pode perceber pela introdução feita, poucos poderão dizer que tiraram proveito desta queda. A manter-se por um período relevante nos calendários de investimento do setor petrolífero, provocará redução de investimento, agravando os défices de produção projectados de 2020 em diante. É importante compreender que numa indústria de capital intensivo, não é o facto de se saber que a procura vai existir a 5-10 anos que permite fazer face às necessidades financeiras de curto prazo pois a capacidade de captação de investimento fica condicionada pelos rácios de dívida. Num cenário destes, a actividade irá mesmo abrandar. Devido à falta de informação estruturada existente - mais crítico hoje devido ao maior peso no consumo mundial de países emergentes, muitas vezes com dados estatísticos menos completos - não há grande capacidade de antevisão de balanços globais, sendo normalmente o último número conhecido o mais fiável como estimativa. Da mesma forma que caiu $30 por barril em 3 meses, a cotação do crude poderá subir ao mesmo ritmo num futuro próximo, provocando um novo choque petrolífero. Nessa altura, qualquer investimento no sentido de aumentar produção levará vários anos a realizar, como podemos comprovar pelos números da última década.

Posto isto, quem ganha com um crude mais barato?

No curto prazo, todos os consumidores. A queda do preço do crude significa que os países deficitários neste recurso natural ou noutros recursos que estejam de um modo ou outro indexados ao crude vão transferir menos dinheiro para os países produtores. Entre os principais beneficiários, em termos geopolíticos, estarão a Europa, o Japão e a China, os dois primeiros com economias anémicas e precisarem urgentemente de um estímulo como este e o terceiro a dar alguns sinais de abrandamento nos últimos meses. Existe uma correlação conhecida e muito estudada entre diferenciais de custos energéticos e de crescimento da economia, hoje com um impacto menor pela redução da intensidade energética das economias ocidentais (em boa parte pelo outsourcing da indústria pesada para outras paragens).

No entanto, em virtude dos anticorpos gerados pelos combustíveis fósseis na Europa nos últimos 20 anos e apesar da importância económica e até estratégica que esta mudança tem, existe um enorme pudor dos agentes políticos e dos media em salientar as vantagens deste novo paradigma (mesmo que recente e sem duração conhecida).

Uma explicação para este silêncio poderá prender-se com os compromissos da política energética e ambiental europeia, com metas exigentes cujos custos tenderão a agravar-se com a queda do crude. Caso estes preços se mantenham durante 2 ou 3 anos será difícil explicar aos cidadãos de economias deprimidas que se prefiram opções energéticas com custos agravados para os consumidores, penalizando o crescimento económico em nome da sustentabilidade ambiental (num mundo excedentário em crude ou gás natural a questão da segurança de abastecimento também perde relevância). A defesa das opções renováveis fica mais difícil com o aumento da fatura associada e os fundamentalistas verdes tenderão a resguardar-se, esperando pela próxima escalada de preço - que, garanto-vos, sucederá - para voltar a atacar.

A longo prazo, e como se pode perceber pela introdução feita, poucos poderão dizer que tiraram proveito desta queda. A manter-se por um período relevante nos calendários de investimento do setor petrolífero, provocará redução de investimento, agravando os défices de produção projectados de 2020 em diante. É importante compreender que numa indústria de capital intensivo, não é o facto de se saber que a procura vai existir a 5-10 anos que permite fazer face às necessidades financeiras de curto prazo pois a capacidade de captação de investimento fica condicionada pelos rácios de dívida. Num cenário destes, a actividade irá mesmo abrandar. Devido à falta de informação estruturada existente - mais crítico hoje devido ao maior peso no consumo mundial de países emergentes, muitas vezes com dados estatísticos menos completos - não há grande capacidade de antevisão de balanços globais, sendo normalmente o último número conhecido o mais fiável como estimativa. Da mesma forma que caiu $30 por barril em 3 meses, a cotação do crude poderá subir ao mesmo ritmo num futuro próximo, provocando um novo choque petrolífero. Nessa altura, qualquer investimento no sentido de aumentar produção levará vários anos a realizar, como podemos comprovar pelos números da última década.

terça-feira, 4 de novembro de 2014

Mercados Europeus de Electricidade – Estado da Arte 2014

A Cap Gemini lançou recentemente o seu relatório anual “European Energy Markets Observatory” cujo editorial pode ser consultado aqui.

Na análise aos mercados europeus de electricidade o relatório refere os seguintes problemas:

- “Situação caótica” com inúmeros episódios de preços negativos. Tal ficou a dever-se a excesso de oferta originada pelas fontes renováveis e por rigidez de algumas fontes de energia (principalmente nuclear e térmicas de origem fóssil). No caso das renováveis, os preços negativos são originados pelo facto de existir um preço garantido pela energia produzida o que leva os produtores a estarem dispostos a pagar para produzir desde que o preço (negativo) de mercado não ultrapasse o valor recebido por MWh produzido. Mais sobre este assunto aqui.

- Encerramento de um número significativo de centrais a gás natural que haviam sido construídas numa lógica de segurança de abastecimento.

- Poucos incentivos de mercado para realização de investimentos em soluções sem carbono.

- Subida dos preços ao consumidor.

- Deterioração da situação financeira de algumas utilities, nomeadamente as ligadas ao gás natural.

As causas apuradas para esta situação são:

- Metas de penetração de renováveis demasiado elevadas. Com apenas 7% da população mundial, a Europa investiu cerca de 500 mil milhões de euros em energias renováveis entre 2004 e 2013 – cerca de metade do investimento mundial em energias renováveis. Como consequência, as fontes renováveis na produção de electricidade ascendem actualmente a quase 25% no mix de produção.

- Tarifas feed-in muito generosas para subsidiação de fontes renováveis. O sobrecusto gerado por esta subsidiação implicou e continuará a implicar uma subida do preço final da electricidade. O caso mais emblemático é o de Espanha onde o défice tarifário ascende a quase 30 mil milhões de euros apesar das subidas já efectuadas nas tarifas.

- Decréscimo no consumo de energia: -0,5% na electricidade e -1,4% no gás em 2013

- Excesso de emissões de licenças de CO2 (superavit de 2.1 mil milhões de licenças) o que conduziu a preços muito baixos.

Como resposta à situação, as instituições europeias consideram:

- Flexibilizar as metas de energias renováveis pondo mais ênfase na eficiência energética para redução das emissões de CO2.

- Passar de um sistema de tarifas feed-in para soluções baseadas na competitividade e a uma maior exposição aos preços de mercado.

- Aliviar os sectores energia intensiva do fardo criado pelas renováveis o que implica que a factura sobrará para os restantes consumidores.

- Introdução de mecanismos de remuneração de capacidade com vista a garantia de potência.

Estas medidas visam a redução dos custos com objectivos ambientais, diminuir a dependência energética e garantir a segurança de abastecimento.

Resta saber até quando e até que ponto governos e reguladores conseguirão manter o ímpeto reformista necessário para resolver os desequilíbrios gerados com (espera-se) um mínimo de socialização dos custos.

sexta-feira, 31 de outubro de 2014

Quo Vadis, Brent? - O papel da Arábia Saudita

Regressando ao tema da queda recente das cotações de referência do petróleo bruto e na sequência da parte final do meu último artigo, recomendo a leitura da apresentação Saudi Arabia’s Oil Policy in Uncertain Times: A Shift in Paradigm?, feita por Bassam Fattouh, do Oxford Institute for Energy Studies, que analisa a inacção da Arábia Saudita (AS) face a esta forte queda na cotação do crude, estruturando em 2 grandes blocos as potenciais causas por trás da estratégia saudita:

1. Razões de ordem económica

- A AS poderá ter interesse económico de longo prazo em ter um preço de crude mais baixo, que reduza o incentivo ao desenvolvimento de alternativas disruptivas à produção convencional. No entanto, os sinais dados nos últimos anos ao mercado não vão neste sentido.

- A AS está disposta a tolerar preços mais baixos no sentido de garantir quota de mercado e pressionar oferta iraniana e iraquiana, tendo capacidade económica para lidar com défices orçamentais temporários. No entanto, esta estratégia conduz a menores receitas absolutas, pelo que numa análise estritamente económica faz pouco sentido.

- A AS sente-se impotente perante esta queda de preços, considerando que a melhor solução passa por deixar o mercado decidir o seu caminho e continuar a satisfazer os seus clientes.

- O crude saudita é tipicamente um crude pesado (entenda-se crude que após destilação dará origem maioritariamente a gasóleo e fuéis) ao passo que os excedentes no mercado, por via do aumento de produção dos EUA, são de crudes leves/condensados, que originam em maior proporção GPL e naftas. Retirar crude saudita do mercado não resolveria os desequilíbrios de balanço existentes.

2. Razões de ordem política

- A AS pode ter como objectivo colocar pressão sobre os orçamentos da Rússia e Irão, dois produtores com interesses estratégicos na região do Médio Oriente, que os poderá obrigar a rever as suas opções geopolíticas. A suceder seria a primeira vez desde o embargo de 1973 que a AS usaria a sua produção como arma política, pelo que parece pouco provável.

- A AS vê nesta queda do preço uma oportunidade para provocar um abrandamento da produção nos EUA, principal responsável pelo excesso de oferta existente no mercado.

- Após alguns anos de falta de coesão na OPEP, a AS pode ter optado por aproveitar esta queda dos preços para pressionar o cartel e forçar o regresso a um período de maior disciplina. A suportar esta opção estão afirmações recentes de responsáveis sauditas, criticando os restantes membros e manifestando estarem determinados a terminar com a sua posição de fiel da balança. No entanto, dada a pressão orçamental de vários membros, preços mais baixos apenas deverão conduzir a menor disciplina e incumprimento do sistema de quotas.

Mais do que respostas, ficam dúvidas e perguntas que o tempo deverá ser capaz de esclarecer.

1. Razões de ordem económica

- A AS poderá ter interesse económico de longo prazo em ter um preço de crude mais baixo, que reduza o incentivo ao desenvolvimento de alternativas disruptivas à produção convencional. No entanto, os sinais dados nos últimos anos ao mercado não vão neste sentido.

- A AS está disposta a tolerar preços mais baixos no sentido de garantir quota de mercado e pressionar oferta iraniana e iraquiana, tendo capacidade económica para lidar com défices orçamentais temporários. No entanto, esta estratégia conduz a menores receitas absolutas, pelo que numa análise estritamente económica faz pouco sentido.

- A AS sente-se impotente perante esta queda de preços, considerando que a melhor solução passa por deixar o mercado decidir o seu caminho e continuar a satisfazer os seus clientes.

- O crude saudita é tipicamente um crude pesado (entenda-se crude que após destilação dará origem maioritariamente a gasóleo e fuéis) ao passo que os excedentes no mercado, por via do aumento de produção dos EUA, são de crudes leves/condensados, que originam em maior proporção GPL e naftas. Retirar crude saudita do mercado não resolveria os desequilíbrios de balanço existentes.

2. Razões de ordem política

- A AS pode ter como objectivo colocar pressão sobre os orçamentos da Rússia e Irão, dois produtores com interesses estratégicos na região do Médio Oriente, que os poderá obrigar a rever as suas opções geopolíticas. A suceder seria a primeira vez desde o embargo de 1973 que a AS usaria a sua produção como arma política, pelo que parece pouco provável.

- A AS vê nesta queda do preço uma oportunidade para provocar um abrandamento da produção nos EUA, principal responsável pelo excesso de oferta existente no mercado.

- Após alguns anos de falta de coesão na OPEP, a AS pode ter optado por aproveitar esta queda dos preços para pressionar o cartel e forçar o regresso a um período de maior disciplina. A suportar esta opção estão afirmações recentes de responsáveis sauditas, criticando os restantes membros e manifestando estarem determinados a terminar com a sua posição de fiel da balança. No entanto, dada a pressão orçamental de vários membros, preços mais baixos apenas deverão conduzir a menor disciplina e incumprimento do sistema de quotas.

Mais do que respostas, ficam dúvidas e perguntas que o tempo deverá ser capaz de esclarecer.

quinta-feira, 30 de outubro de 2014

Enquadramento global do gás natural II

Nos anos 90, Estados Unidos e Rússia dominavam a produção mundial mas o

panorama tem vindo a diversificar-se progressivamente e os países do Médio

Oriente e Ásia têm vindo a assumir um papel relevante no panorama internacional

com pesos acima dos 10%. Segundo dados de 2012, os Estados Unidos ainda dominam

a lista de produtores mundiais seguido de muito perto pela Eurásia e são

conjuntamente responsáveis por metade da produção.

A América do Norte lidera a exploração do gás não convencional (ou shale gas) o que fez aumentar a produção

de gás natural de forma significativa e, não havendo infraestruturas

suficientes fazer escoar to o potencial de produção, baixou preço a nível

interno sem impactos directos significativos nas quantidades disponíveis no

mercado internacional. Sendo um fenómeno recente, os EUA ainda estão na fase de

adaptação dos seus terminais de GNL do “modo” importador para o “modo”

exportador. Mas apesar disso, as repercussões desta revolução na área do gás já

se fizeram sentir com impactos não só ao nível do mercado de gás natural como

também do carvão e dos refinados de crude. Basicamente, deixando os EUA de

importar uma quantidade significativa de energia, a pressão do lado da procura

de diversos combustíveis abrandou uma vez que este país é dos maiores

consumidores de energia do mundo.

Apenas 30% da produção mundial de gás natural é exportada. A Rússia é o

maior exportador de gás natural do mundo e, dentro do grupo dos maiores

exportadores, é o único que tem uma procura interna significativa a nível

mundial. Os restantes países deste grupo têm um sector de gás dedicado à

exportação. A Rússia é talvez o player

mais importante no mercado global de gás natural uma vez que está no grupo dos

maiores e exportadores, consumidores e produtores.

O mercado global de gás natural não está de forma nenhuma uniformizado

distinguindo-se antes 3 grandes áreas:

- · América do Norte: onde os preços são determinados em hubs virtuais sendo basicamente as forças de mercado a determinar o preço;

- · Ásia-Pacífico: onde os preços são indexados, pelo menos parcialmente, ao preço do crude e/ou de um cabaz de produtos derivados do petróleo;

- · Europa: que se encontra numa fase de transição entre preços indexados e preços determinados em mercado(s) spot.

A pressão no sentido de uma “autonomização” do preço do gás natural tem aumentado

a par dos volumes de gás transaccionados e na medida em que os condicionalismos

da procura e oferta se têm vindo a distinguir cada vez mais dos

condicionalismos ligados ao mercado do crude. As zonas de importação líquida de

gás natural como é a Europa são as que têm tomado mais iniciativas no sentido

de implementar plataformas de mercado que permitam preços inferiores ou pelo

menos mais de acordo com as condições de procura e oferta, menos sensíveis à

turbulência do crude e criando oportunidades de arbitragem no acesso a fontes de

energia primárias (gás natural e carvão) principalmente na área de produção de

electricidade.

quarta-feira, 22 de outubro de 2014

Quo vadis, Brent?

A cotação do Brent tem vindo a cair deste Julho, estando já nos $85/bbl, como se pode ver no gráfico abaixo (fonte quartz.com).

Esta queda de 20% no valor da principal referência indexante do petróleo bruto colocou os mercados financeiros em ebulição, com os analistas do sector a discutir as causas e consequências desta acelerada descida.

De uma forma simples e muito qualitativa esta tendência coloca pressão nos investimentos em curso em todo o mundo para manter/aumentar a produção petrolífera. Sendo a cotação do crude, tirando-lhe o ruído de fundo dos investimentos especuladores, um reflexo da oferta e procura, o mercado abastece-se da oferta mais barata para a mais cara e isso tinha colocado o preço do crude em cerca de $100/bbl nos últimos anos.

Então o que terá provocado tal queda? Aparentemente um crescimento inferior ao esperado da economia mundial, com impacto directo no consumo de crude, e um aumento superior ao previsto da produção, fortemente justificado pela explosão da produção nos EUA nos últimos 3 anos, responsável pela maioria do aumento de produção mundial neste período.

Principais consequências dos actuais preços, caso se prolonguem no tempo?

1. Redução/suspensão de vários investimentos de Oil & Gas, dos mais caros para os mais baratos. A revisão das projecções da procura mundial levará a uma redução das necessidades futuras de produção de crude que deixará de fora do mercado as produções mais caras. Porque não existe uma visão concertada do mercado mundial, a retracção nos investimentos tenderá a ser superior à matematicamente necessária, dada a incerteza das variáveis em análise e o comportamento tipicamente conservador dos agentes económicos (ou seja, assumirem como naturais as referências macroeconómicas vigentes), o que deverá dar origem a novo ciclo altista quando a procura recuperar e não for acompanhada pela produção. Este é o ciclo natural das commodities se a realidade geopolítica não decidir distorcer o business as usual...

2. Pressão orçamental em muitos países produtores de petróleo - Ora se há sector de actividade fortemente condicionado pela realidade geopolítica, é o da energia e em especial o do petróleo bruto. Preços do Brent inferiores a 80$/bbl vão colocar uma enorme pressão sobre regimes cujos orçamentos são maioritariamente financiados pelas receitas petrolíferas (e muitos deles, como a Venezuela ou o Irão, com défices orçamentais estruturais).

3. Redução dos défices comerciais de países consumidores - Por outro lado, são muitas as nações/blocos que saem beneficiados pela queda dos custos energéticos - desde já a União Europeia, quer em termos geoestratégicos pela fragilização da posição negocial russa, cujo orçamento de estado tem uma enorme dependência das suas receitas de Oil&Gas, quer em termos económicos pela diminuição da factura energética, que poderá permitir ganhar umas décimas no crescimento do PIB e aliviar a pressão económica e social existentes em vários estados-membro. Os EUA serão provavelmente o principal vencedor no curto prazo, pois são agentes relevantes quer em termos produtivos quer como consumidores. Afinal de contas, foi o aumento da sua produção que provocou este abanão no xadrez energético mundial (a Quartz fez uma análise interessante sobre este tema, que podem ler aqui). No entanto, um período muito longo de preços deprimidos deverá conduzir a redução dos novos investimentos em curso nos EUA e pôr em causa o novo equilíbrio energético do país.

Existe ainda um terceiro elemento que parece estar a tentar tirar partido deste novo enquadramento, a Arábia Saudita. O custo unitário da produção saudita é dos mais baixos e mais amortizados do mundo. Se há produtor que pode viver alguns anos com preços baixos do crude, desde que reequilibrando o seu orçamento, são os sauditas. Podemos ver no gráfico abaixo - retirado de um documento do Arab Petroleum Investments Corporation disponível aqui - que, tirando pequenos estados da Península Arábica (tipicamente seus aliados) e Angola, a Arábia Saudita apresenta o mais baixo breakeven fiscal entre membros da OPEP.

Além do mais, importa perceber os fortes investimentos realizados pelos sauditas nos últimos anos em refinação e petroquímica, que os tornaram muito mais que um mero fornecedor de crude, sendo hoje um player verticalmente integrado na cadeia do petróleo bruto.

Não será de estranhar que tentem encostar à parede os seus grandes rivais regionais, o Irão, podendo em simultâneo colocar tanta pressão do lado produtivo que acabem por provocar o adiamento de investimentos não convencionais, nomeadamente óleo de xisto - não só nos EUA (ver este artigo na Forbes e este no FT) mas na Argentina e China, que detêm duas das maiores reservas mundiais - e areias betuminosas, que requerem forte Capex (investimento inicial) e apresentam custos marginais relativamente altos.

Como o consumo mundial está em permanente crescimento, resta perceber quanto aumento de produção irá esta queda do crude retardar e que aumento do crescimento económico irá ela potenciar para se saber quanto voltará o preço do crude a subir. Podem ser alguns meses ou 2 ou 3 anos...

Esta queda de 20% no valor da principal referência indexante do petróleo bruto colocou os mercados financeiros em ebulição, com os analistas do sector a discutir as causas e consequências desta acelerada descida.

De uma forma simples e muito qualitativa esta tendência coloca pressão nos investimentos em curso em todo o mundo para manter/aumentar a produção petrolífera. Sendo a cotação do crude, tirando-lhe o ruído de fundo dos investimentos especuladores, um reflexo da oferta e procura, o mercado abastece-se da oferta mais barata para a mais cara e isso tinha colocado o preço do crude em cerca de $100/bbl nos últimos anos.

Então o que terá provocado tal queda? Aparentemente um crescimento inferior ao esperado da economia mundial, com impacto directo no consumo de crude, e um aumento superior ao previsto da produção, fortemente justificado pela explosão da produção nos EUA nos últimos 3 anos, responsável pela maioria do aumento de produção mundial neste período.

Principais consequências dos actuais preços, caso se prolonguem no tempo?

1. Redução/suspensão de vários investimentos de Oil & Gas, dos mais caros para os mais baratos. A revisão das projecções da procura mundial levará a uma redução das necessidades futuras de produção de crude que deixará de fora do mercado as produções mais caras. Porque não existe uma visão concertada do mercado mundial, a retracção nos investimentos tenderá a ser superior à matematicamente necessária, dada a incerteza das variáveis em análise e o comportamento tipicamente conservador dos agentes económicos (ou seja, assumirem como naturais as referências macroeconómicas vigentes), o que deverá dar origem a novo ciclo altista quando a procura recuperar e não for acompanhada pela produção. Este é o ciclo natural das commodities se a realidade geopolítica não decidir distorcer o business as usual...

2. Pressão orçamental em muitos países produtores de petróleo - Ora se há sector de actividade fortemente condicionado pela realidade geopolítica, é o da energia e em especial o do petróleo bruto. Preços do Brent inferiores a 80$/bbl vão colocar uma enorme pressão sobre regimes cujos orçamentos são maioritariamente financiados pelas receitas petrolíferas (e muitos deles, como a Venezuela ou o Irão, com défices orçamentais estruturais).

3. Redução dos défices comerciais de países consumidores - Por outro lado, são muitas as nações/blocos que saem beneficiados pela queda dos custos energéticos - desde já a União Europeia, quer em termos geoestratégicos pela fragilização da posição negocial russa, cujo orçamento de estado tem uma enorme dependência das suas receitas de Oil&Gas, quer em termos económicos pela diminuição da factura energética, que poderá permitir ganhar umas décimas no crescimento do PIB e aliviar a pressão económica e social existentes em vários estados-membro. Os EUA serão provavelmente o principal vencedor no curto prazo, pois são agentes relevantes quer em termos produtivos quer como consumidores. Afinal de contas, foi o aumento da sua produção que provocou este abanão no xadrez energético mundial (a Quartz fez uma análise interessante sobre este tema, que podem ler aqui). No entanto, um período muito longo de preços deprimidos deverá conduzir a redução dos novos investimentos em curso nos EUA e pôr em causa o novo equilíbrio energético do país.

Existe ainda um terceiro elemento que parece estar a tentar tirar partido deste novo enquadramento, a Arábia Saudita. O custo unitário da produção saudita é dos mais baixos e mais amortizados do mundo. Se há produtor que pode viver alguns anos com preços baixos do crude, desde que reequilibrando o seu orçamento, são os sauditas. Podemos ver no gráfico abaixo - retirado de um documento do Arab Petroleum Investments Corporation disponível aqui - que, tirando pequenos estados da Península Arábica (tipicamente seus aliados) e Angola, a Arábia Saudita apresenta o mais baixo breakeven fiscal entre membros da OPEP.

Além do mais, importa perceber os fortes investimentos realizados pelos sauditas nos últimos anos em refinação e petroquímica, que os tornaram muito mais que um mero fornecedor de crude, sendo hoje um player verticalmente integrado na cadeia do petróleo bruto.

Não será de estranhar que tentem encostar à parede os seus grandes rivais regionais, o Irão, podendo em simultâneo colocar tanta pressão do lado produtivo que acabem por provocar o adiamento de investimentos não convencionais, nomeadamente óleo de xisto - não só nos EUA (ver este artigo na Forbes e este no FT) mas na Argentina e China, que detêm duas das maiores reservas mundiais - e areias betuminosas, que requerem forte Capex (investimento inicial) e apresentam custos marginais relativamente altos.

Como o consumo mundial está em permanente crescimento, resta perceber quanto aumento de produção irá esta queda do crude retardar e que aumento do crescimento económico irá ela potenciar para se saber quanto voltará o preço do crude a subir. Podem ser alguns meses ou 2 ou 3 anos...

segunda-feira, 20 de outubro de 2014

Nigéria - "Case Study"

Foi publicado recentemente o "Africa Energy Outlook", uma secção especial do "World Energy Outlook series 2014" (publicado pela Agência Internacional de Energia).

Entre algumas conclusões mais ou menos surpreendentes, uma das que me chamou mais à atenção foi a conclusão de que, em principio, a Nigéria deixará de ser o maior produtor de petróleo em Africa, sendo substituída por Angola no período de 2016-2020 (podem ver uma noticia sobre este assunto aqui). As razões apontadas são a incerteza jurídica que se vive no sector petrolífero nigeriano e a praga de "roubos" e "vandalismo a oleodutos" que teima em ocorrer na Nigéria.

Esta conclusão, longe de ser surpreendente para quem tenha acompanhado as movimentações no sector petrolífero destes dois países nos últimos anos, é reveladora de como não basta "ter petróleo" (Venezuela? alguém?) para se fazer um correto aproveitamento das potencialidades a nível económico que ter uma abundância de recursos naturais "naturalmente" traz.

Para se perceber um pouco das razões que levam a Nigéria a perder a sua "coroa", sugiro uma leitura deste artigo que demonstra bastante bem um dos problemas que mais afetam a indústria petrolífera nigeriana.

segunda-feira, 6 de outubro de 2014

Desmistificação do combate às alterações climáticas

Que se engane quem

achar, pelo título do artigo, que pretendo refutar a existência de impactos

ambientais globais causados pela intervenção humana. Eles estão, de uma forma

ou de outra, por todo o lado e em especial no chamado terceiro mundo, onde a

inexistência de um estado de direito correctamente estabelecido, com

transparência e estabilidade do ordenamento jurídico e um sistema de incentivos

claro impede o desenvolvimento de uma perspectiva conservacionista,

privilegiando o consumo imediato e a desvalorização das externalidades

negativas. Muitas dessas sociedades nunca viveram com a abundância de bens de

consumo com que se deparam hoje - pelo que não desenvolveram mecanismos formais

para as integrar no seu sistema social e económico. Mesmo no dito primeiro

mundo estamos ainda a procurar o(s) melhor(es) mecanismo(s) para incorporar o custo/valor

dos produtos em todo o seu ciclo de vida.

A emissão isolada de gases ou materiais num

mundo virgem e impoluto dificilmente será vista como ameaça séria ao

ecossistema envolvente. Mas a sua multiplicação por milhões é a responsável por

muitos dos problemas ambientais com que nos defrontamos, a maioria deles de

dimensão local ou regional, como sejam as enormes lixeiras a céu aberto que

vemos nos maiores bairros de lata do mundo, mas alguns de carácter global, como

os relacionados com as emissões de gases ou a poluição dos mares.

Da necessidade de

mudar práticas e hábitos penso que qualquer cidadão informado estará

consciente. No entanto, existem vários caminhos alternativos rumo ao

suposto desenvolvimento sustentável e que merecem uma análise individualizada.

Esta questão é talvez a nova fronteira da discussão ideológica e política,

razão pela qual muitos dos opositores do sistema económico e social que saiu

vitorioso da Guerra Fria vêm neste tema a oportunidade que procuravam para

justificar a falência moral e a insustentabilidade do mesmo (o melhor exemplo

disto mesmo é o mais recente livro de Naomi Klein, This Changes Everything:Capitalism vs the Climate).

Muitos destes

movimentos, na sua essência contrários ao sistema capitalista, exigem mudanças

impossíveis e na maioria dos casos indesejáveis e contraproducentes para

a construção de um percurso longo, complexo e de impacto civilizacional como é

o da transição de uma economia do carbono para uma economia suportada por fontes

de energia limpas e amplamente disponíveis.

O crescimento

económico dos últimos 200 anos decorre dos movimentos liberais do século XVIII,

que promoveram o desenvolvimento científico e a economia de mercado (a qual só

é verdadeiramente possível havendo efectivamente um mercado e não

meia dúzia de senhores feudais). Este processo criou um ciclo virtuoso de progresso, fortemente alavancado no aumento de intensidade energética decorrente do conhecimento apreendido pelo Homem nesse período, que lhe permitiu tirar partido de enormes reservas de energia contidas na terra na forma de hidrocarbonetos.

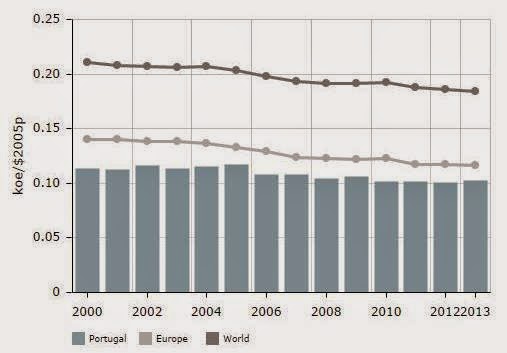

Durante dois séculos o crescimento económico esteve associado ao aumento da intensidade energética. Primeiro o carvão e depois o petróleo alimentaram a economia mundial, permitindo aumentar a intensidade da actividade económica. No entanto nas últimas décadas, fruto do trabalho desenvolvido ao nível da eficiência energética e da optimização processual mas também do advento da revolução digital, começámos a assistir a uma redução da energia consumida em função do PIB. Como se pode ver no gráfico acima (retirado do site Enerdata) esta tendência não é apenas dos países da OCDE, que deslocalizaram muita da sua indústria pesada para países em vias de desenvolvimento, mas global. Não significa, claro, que o consumo de energia esteja a diminuir, visto que o PIB global tem crescido a um ritmo de cerca de 3-4% por ano, mas é um sinal claro e muito positivo de mudança.

Os principais precursores desta mudança não foram os movimentos ambientalistas dos anos 60 e 70, mas o trabalho científico levado a cabo pelas forças vivas da economia de mercado, que promoveram soluções energéticas mais eficientes e económicas, que reuniram o capital de risco necessário para o desenvolvimento de tecnologias que conduziram à exploração cada vez mais competitiva dos recursos eólicos e solares e também para a revolução digital, que permite hoje uma redução inimaginável das necessidades de recursos materiais e energéticos por unidade produzida. Quem quiser pode hoje ler todos os seus livros, ver todos os seus filmes, ouvir toda a sua música e ter acesso a toda a informação que deseje tendo apenas um smartphone, um tablet e/ou um laptop. Compare-se a intensidade energética desta realidade com a alternativa material, mesmo contabilizando toda a energia que suporta esta nova realidade, e facilmente se compreende a tendência do gráfico acima.

Se a isto acrescentarmos uma redução das emissões por unidade energética em virtude do papel das energias renováveis e da substituição do carvão pelo gás natural, que decorre do forte investimento levado a cabo pela indústria de Oil&Gas nos últimos 20 anos, percebemos a enorme alteração de paradigma que ocorreu.

Claro que toda esta mudança foi acompanhada por um crescimento económico global sem precedentes - em boa parte pela adopção pelas economias asiáticas, incluindo a China, de práticas económicas que haviam evitado por motivos políticos durante décadas - que permitiu tirar centenas de milhões de pessoas do limiar da pobreza, com inevitáveis custos ambientais. Mas o caminho trilhado é muito positivo e os principais sinais apontam no sentido de um aumento da competitividade das alternativas menos poluentes, quer do lado da produção (fontes de energia menos poluentes e optimização da tecnologia com redução de emissões) quer do lado do consumo (eficiência energética, práticas mais conservacionistas e digitalização da economia). Este caminho só foi possível através de regras de mercado cada vez mais transparentes e integradoras das várias externalidades existentes, que de forma gradual têm permitido aos vários agentes do mercado (fornecedores e consumidores) conduzir os hábitos de consumo para práticas cada vez mais sustentáveis. Por existir uma economia de mercado e não apesar dela. E só a continuação deste trabalho permitirá manter esse rumo e construir um mundo em que perto de 10 biliões de pessoas possam viver melhor que hoje e muito melhor que ontem.

segunda-feira, 22 de setembro de 2014

Exploração de Recursos naturais vs. Direitos dos Povos Indígenas

A propósito desta notícia parece-me interessante discutir sobre o direito ao controlo dos recursos minerais por parte de populações indigenas.

Sem me alongar muito na explicação da situação (podem ler sobre a mesma aqui e aqui), trata-se de um conflito entre Marrocos e o povo Sarahaui que se prende com a titularidade dos recursos naturais do Sahara Ocidental (estima-se que existam grandes reservas de petróleo nesta faixa de território).

Basicamente este conflito emerge uma vez que o Sahara Ocidental têm o estatuto de “Território Não Autónomo” o que o deixa numa zona “cinzenta” em termos de jurisdição sobre o seu território. Se por um lado o Governo Marroquino (que ocupa o território desde 1975 aquando da retirada de Espanha) considera que têm jurisdição sobre este território, por outro lado o povo Sarahaui (enquanto população indigena originária e residente neste mesmo território) considera que este território está ilegalmente ocupado e luta, há vários anos, pela independencia do seu território.

Juridicamente, o significado do estatuto de “Território Não Autónomo” está plasmado no Artigo 73.º e 74.º da Carta das Nações Unidas que refere que:

“Artigo 73.º

Os membros das Nações Unidas que assumiram ou assumam responsabilidades pela administração de territórios cujos povos ainda não se governem completamente a si mesmos reconhecem o princípio do primado dos interesses dos habitantes desses territórios e aceitam, como missão sagrada, a obrigação de promover no mais alto grau, dentro do sistema de paz e segurança internacionais estabelecido na presente Carta, o bem-estar dos habitantes desses territórios, e, para tal fim:

- Assegurar, com o devido respeito pela cultura dos povos interessados, o seu progresso político, económico, social e educacional, o seu tratamento equitativo e a sua protecção contra qualquer abuso;

- Promover o seu governo próprio, ter na devida conta as aspirações políticas dos povos e auxiliá-los no desenvolvimento progressivo das suas instituições políticas livres, de acordo com as circunstâncias peculiares a cada território e seus habitantes, e os diferentes graus do seu adiantamento;

- Consolidar a paz e a segurança internacionais;

- Favorecer medidas construtivas de desenvolvimento, estimular pesquisas, cooperar entre si e, quando e onde for o caso, com organizações internacionais especializadas, tendo em vista a realização prática dos objectivos de ordem social, económica e científica enumerados neste artigo;

- Transmitir regularmente ao Secretário-Geral, para fins de informação, sujeitas às reservas impostas por considerações de segurança e de ordem constitucional, informações estatísticas ou de outro carácter técnico relativas às condições económicas, sociais e educacionais dos territórios pelos quais são respectivamente responsáveis e que não estejam compreendidos entre aqueles a que se referem os capítulos XII e XIII.Artigo 74.ºOs membros das Nações Unidas concordam também em que a sua política relativa aos territórios a que se aplica o presente capítulo deve ser baseada, do mesmo modo que a política seguida nos respectivos territórios metropolitanos, no princípio geral de boa vizinhança, tendo na devida conta os interesses e o bem-estar do resto do mundo no que se refere às questões sociais, económicas e comerciais”O que isto significa é que Marrocos, enquanto entidade com responsabilidade pelo território em questão, deverá administrá-lo de forma responsável e promover o desenvolvimento das populações indígenas residentes nesse território. A questão que se coloca é a de saber se a entidade com responsabilidade pelo território pode utilizar os recursos naturais desse mesmo território para benefício próprio (que é o que pretende Marrocos) ou se por outro lado deve respeitar os desejos e interesses dos povos indígenas (o povo Sarahui luta pela independência e já fez saber que não aprova a exploração de hidrocarbonetos por parte do Governo de Marrocos).A discussão jurídica ganha densidade e relevância devido a um relatório das Nações Unidas, em 2002 (acerca de dois contratos assinados pelo Governo de Marrocos para prospeção naquele território - aqui), onde se refere que a exploração de petróleo na região, por parte do Governo de Marrocos, seria legal se fosse feito para o “benefício” das populações indígenas e que, no caso de os interesses e os desejos das populações indígenas não serem levados em conta, então a exploração dos recursos naturais na região estaria a ser feita em violação do Direito Internacional.Para complicar ainda mais esta questão, este relatório foi elaborado em 2002 e não teve em conta (nem podia) a Declaração das Nações Unidas sobre os Direitos dos Povos Indígenas, de 2007, que refere que:"Artigo 321. Os povos indígenas têm o direito de determinar e de elaborar as prioridades e estratégias para o desenvolvimento ou a utilização de suas terras ou territórios e outros recursos.2. Os Estados celebrarão consultas e cooperarão de boa fé com os povos indígenas interessados, por meio de suas próprias instituições representativas, a fim de obter seu consentimento livre e informado antes de aprovar qualquer projeto que afete suas terras ou territórios e outros recursos, particularmente em relação ao desenvolvimento, à utilização ou à exploração de recursos minerais, hídricos ou de outro tipo. (sublinhado nosso)3. Os Estados estabelecerão mecanismos eficazes para a reparação justa e eqüitativa dessas atividades, e serão adotadas medidas apropriadas para mitigar suas conseqüências nocivas nos planos ambiental, econômico, social, cultural ou espiritual."Conforme facilmente se percebe, tanto as “declarações” como o relatório das Nações Unidas são vagos e de difícil concretização prática. De que forma tem os povos indígenas de ser consultados? Qual o “standard” a ser utilizado para “levar em conta” os interesses dos povos indígenas? Quem define o que são os melhores interesses dos povos indígenas? O que significa utilizar os recursos naturais em prole do desenvolvimento dos povos indígenas?Todas estas questões são de difícil resposta em face dos poucos exemplos existentes (é difícil definir um “benchmark” para estas questões). Mais ainda, quando estamos a lidar com recursos naturais que significam milhões de Euros/USD tanto para a entidade que controla esse território como para os povos indígenas, não é difícil perceber que existirão sempre interesses conflituantes.Na minha opinião, seguindo a linha da Declaração das Nações Unidas sobre os Povos Indígenas, deve sempre ser feita uma consulta prévia aos povos residentes nesses territórios. Embora concordando com o relatório de 2002, parece-me que a resolução destes problemas está em criar uma representatividade forte por parte dos povos indígenas (uma espécie de junta administrativa ou uma qualquer forma de governo regional) e negociar os termos da exploração de recursos naturais com essa mesma autoridade.A questão que se coloca então é o de saber se os países que controlam esses territórios (neste caso o Governo de Marrocos) estão dispostos a esperar o tempo necessário à formação dessa “representatividade” e se estarão disposto a fazer as concessões que, naturalmente, terão de fazer. Infelizmente, no caso do Sahara Ocidental, esse não parece ser o caso.

sexta-feira, 12 de setembro de 2014

Petróleo Bruto - tendências e projecções

A Agência Internacional de Energia (IEA) publicou ontem o seu relatório mensal de análise do mercado petrolífero (denominado Oil Market Report).

Os números mais recentes e que acabam por servir de suporte à queda do Brent Dated abaixo dos $100/bbl, o valor mais baixo dos últimos 18 meses - ontem fechou a $96,6/bbl - apontam para uma revisão em baixa das projecções de consumo para 2014 e 2015, em especial na Europa e na China.

Do lado da oferta e apesar das limitações e incertezas em vários países produtores (Líbia, Síria, Iraque), a produção não convencional nos EUA tem permitido equilibrar os balanços globais, a ponto da Arábia Saudita ter decidido reduzir a sua produção em Agosto em cerca 330.00 barris por dia, aproximadamente a capacidade refinadora em Portugal e que corresponde a cerca de 3,5% da produção saudita.

Ainda no universo da futurologia, a US Energy Information Administration (EIA) publicou na passada terça-feira o International Energy Outlook 2014, onde projecta um mundo com Brent abaixo dos $100/bbl até final desta década. Trata-se de um relatório muito rico em informação e que merece uma leitura cuidada (que ainda não tive possibilidade de fazer).

Em complemento vale a pena ler o artigo "Exploding World, Cheap Oil" da Foreign Policy, que aborda o mesmo tema focando-se na identificação das causas e consequências geopolíticas destas tendências, nomeadamente a importância das receitas petrolíferas no orçamento de muitos países produtores e a instabilidade social que decorrerá da redução dessas receitas (a lista é quase infindável mas basta lembrar Angola, Venezuela, Nigéria, Irão e Rússia e imaginar o impacto para estas economias de uma redução significativa da sua receita).

Os números mais recentes e que acabam por servir de suporte à queda do Brent Dated abaixo dos $100/bbl, o valor mais baixo dos últimos 18 meses - ontem fechou a $96,6/bbl - apontam para uma revisão em baixa das projecções de consumo para 2014 e 2015, em especial na Europa e na China.

Do lado da oferta e apesar das limitações e incertezas em vários países produtores (Líbia, Síria, Iraque), a produção não convencional nos EUA tem permitido equilibrar os balanços globais, a ponto da Arábia Saudita ter decidido reduzir a sua produção em Agosto em cerca 330.00 barris por dia, aproximadamente a capacidade refinadora em Portugal e que corresponde a cerca de 3,5% da produção saudita.

Ainda no universo da futurologia, a US Energy Information Administration (EIA) publicou na passada terça-feira o International Energy Outlook 2014, onde projecta um mundo com Brent abaixo dos $100/bbl até final desta década. Trata-se de um relatório muito rico em informação e que merece uma leitura cuidada (que ainda não tive possibilidade de fazer).

Em complemento vale a pena ler o artigo "Exploding World, Cheap Oil" da Foreign Policy, que aborda o mesmo tema focando-se na identificação das causas e consequências geopolíticas destas tendências, nomeadamente a importância das receitas petrolíferas no orçamento de muitos países produtores e a instabilidade social que decorrerá da redução dessas receitas (a lista é quase infindável mas basta lembrar Angola, Venezuela, Nigéria, Irão e Rússia e imaginar o impacto para estas economias de uma redução significativa da sua receita).

Enquadramento global do gás natural 1

No contexto actual em que as pressões ambientais estão a obrigar à

desmobilização de centrais nucleares e a carvão, o gás natural passa a assumir cada vez mais uma maior importância na factura energética mundial. Importa,

também por isso, fazer um enquadramento do estado-da-arte do gás natural a nível

mundial e conhecer as forças e implicações geoestratégicas desta fonte

energética – já de si complexas – e a sua relação com outras fontes de energia

concorrentes.

Procura

(Fonte: BP Statistical Review of World Energy 2013 - Dados referentes a 2012)

(Fonte: US

Energy Information Agency)

O gráfico acima ilustra a evolução do consumo mundial de gás natural. Desde

o início da década de 80, o consumo mundial de gás natural cresceu em todos os

anos - com excepção de 2009 – sendo a taxa média de 2,7% entre 1980 e 2012.

(Fonte: US

Energy Information Agency)

Apesar do abrandamento económico que se vem sentindo desde 2008, a procura tem apresentado um crescimento médio de 2,8% (2008 a 2012) impulsionado sobretudo pela Ásia e Médio Oriente. A única região a apresentar um declínio do consumo é a Europa com uma taxa de crescimento média de -1,2% entre 2008 e 2012. A América do Norte só não evidenciou este comportamento devido ao enorme aumento da sua produção interna e correspondente redução do preço registados nos últimos anos. Tradicionalmente, a América do Norte, Eurásia e Europa são as regiões de

maior consumo mas nos últimos 10 anos a zona da Ásia juntou-se ao grupo –

superando inclusive a Europa e a Eurásia – e não faltará muito tempo para que o

Médio Oriente ganhe igual relevância. A distribuição da procura por regiões em

2012 é a seguinte:

(Fonte: US Energy Information Agency)

Comparando este gráfico com o relativo à produção de gás natural (primeiro gráfico

apresentado neste

post), verifica-se que Eurásia e Médio Oriente são excedentários, Europa e

Ásia são deficitários e as restantes regiões são relativamente

auto-suficientes. Daí resulta, naturalmente, que as regiões excedentárias

abastecem (grosso modo) as deficitárias sendo que o gás transaccionado (fisicamente)

em todo o mundo representa 30% da produção total.

quinta-feira, 4 de setembro de 2014

Shale or Fail 3

Esta semana continuou a ser pródiga em informação relativa à actividade de exploração de óleo e gás de xisto, mais conhecida pelo termo inglês de shale oil e shale gas.

O World Resources Institute (WRI), uma ONG americana cuja missão visa promover políticas de sustentabilidade e conservação dos recursos naturais e reconhecida como uma das ONG mais credíveis a nível mundial, publicou um estudo sobre o impacto da exploração de shale oil nos recursos hídricos à escala global.

O estudo, intitulado Global Shale Gas Development: Water Availability & Business Risks, chama a atenção para o necessário equilíbrio entre segurança energética e sustentabilidade ambiental. Este equilíbrio é especialmente relevante no caso da exploração de recursos que recorre a técnicas de fracking, como é o caso do shale oil. Estas técnicas implicam a injecção massiva de água a alta pressão (segundo o estudo, 25.000 m3 por poço) misturada com um conjunto de produtos químicos que visam a promoção do arrastamento de hidrocarbonetos de maior ou menor dimensão, consoante as características da reserva em causa. Processualmente e em situação operacional exemplar estas águas são recolhidas, tratadas e reinjectadas. No entanto, existem riscos associados com a contaminação de aquíferos próximos e muitos estudos estão a decorrer nos EUA relativamente a esta questão.

O estudo identifica e classifica as várias zonas susceptíveis de serem exploradas em função da pressão aquífera existente no local e faz um conjunto relevante de práticas recomendadas:

O World Resources Institute (WRI), uma ONG americana cuja missão visa promover políticas de sustentabilidade e conservação dos recursos naturais e reconhecida como uma das ONG mais credíveis a nível mundial, publicou um estudo sobre o impacto da exploração de shale oil nos recursos hídricos à escala global.

O estudo, intitulado Global Shale Gas Development: Water Availability & Business Risks, chama a atenção para o necessário equilíbrio entre segurança energética e sustentabilidade ambiental. Este equilíbrio é especialmente relevante no caso da exploração de recursos que recorre a técnicas de fracking, como é o caso do shale oil. Estas técnicas implicam a injecção massiva de água a alta pressão (segundo o estudo, 25.000 m3 por poço) misturada com um conjunto de produtos químicos que visam a promoção do arrastamento de hidrocarbonetos de maior ou menor dimensão, consoante as características da reserva em causa. Processualmente e em situação operacional exemplar estas águas são recolhidas, tratadas e reinjectadas. No entanto, existem riscos associados com a contaminação de aquíferos próximos e muitos estudos estão a decorrer nos EUA relativamente a esta questão.

O estudo identifica e classifica as várias zonas susceptíveis de serem exploradas em função da pressão aquífera existente no local e faz um conjunto relevante de práticas recomendadas:

- Realizar estudos técnicos de análise de risco em termos de disponibilidade local de água, no sentido de reduzir o risco de investimento.

- Trabalhar com os responsáveis locais, as comunidades e a indústria de modo a avaliar o melhor possível as suas necessidades de água e a realidade hidrológica e o enquadramento legal dos recursos aquíferos, procurando esclarecer todas as dúvidas relativas à actividade de extracção de óleo/gás de xisto.

- Promover um quadro regulatório adequado e processos legislativos com o envolvimento da comunidade no sentido de garantir segurança de abastecimento de água e reduzir riscos para a actividade e para a imagem das empresas.

- Minimizar o recurso a água potável e adoptar políticas corporativas de protecção da água, no sentido de reduzir o impacto ao nível da disponibilidade de água.

O potencial teórico dos recursos petrolíferos contidos em rocha xistosa em todo o mundo é muito elevado. A confirmar-se, permitirá ajudar a aliviar a pressão existente do lado da procura criada pelo forte crescimento do consumo nos chamados países emergentes, enquanto as tecnologias associadas com fontes renováveis de energia vão ganhando a maturidade necessária para se tornarem competitivas. Poderá inclusive trazer benefícios ambientais caso funcione como alternativa ao carvão (como aliás tem sucedido nos EUA). No entanto, os riscos ambientais que apresenta têm de ser mitigados e minimizados, como acontece aliás em qualquer actividade extractiva, de modo a que não se cometam muitos dos erros do passado e presente.

Ainda na sequência da discussão em curso entre especialistas de energia nos EUA e que abordei nos posts anteriores relativos ao tema do Shale Oil, esta semana surgiu mais uma voz a pôr em causa a euforia em torno do potencial do shale oil. Bill Powers, um analista e escritor de algumas obras sobre a actividade do Oil & Gas, num artigo na Forbes denominado The Popping of the Shale Gas Bubble procurou evidenciar alguns dos números contraditórios que têm sido divulgados por várias entidades, em especial pela EIA (Energy Information Administration), e a sucessiva revisão em baixa das projecções de reservas existentes.

Trata-se de um artigo que permite compreender melhor as forças políticas e económicas em jogo, ficando a ideia de que os americanos (e, acima de tudo, os seus responsáveis políticos) poderão estar tão fascinados pela possibilidade de independência energética que se recusem a ver a realidade.

quarta-feira, 27 de agosto de 2014

Shale or Fail 2

Ainda na sequência do post que publiquei a 14.ago fica aqui o link para mais um interessante artigo de análise do efeito shale oil nos EUA, publicado ontem no Finantial Times, completado por uma excelente infografia que nos permite acompanhar a produção petrolífera nos EUA desde 99 por Estado e ainda perceber o aumento de produtividade dos poços de óleo de xisto ao longo do tempo.

Destaco os parágrafos abaixo, que penso que reforçam o que procurei transmitir no post anterior (aliás explícito no próprio título):

Destaco os parágrafos abaixo, que penso que reforçam o que procurei transmitir no post anterior (aliás explícito no próprio título):

As Per Magnus Nysveen of Rystad, a consultancy in Norway, puts it, the US is taking on the role of “swing producer” that was once played by Saudi Arabia and other members of Opec, the oil producers’ cartel: raising production at a time of high prices to stabilise the market.

If US oil production stops rising or worse, begins to fall, it could send prices soaring.

Subscrever:

Mensagens (Atom)